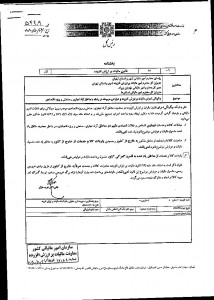

![]()

پیرو بخشنامه شماره 47/94/200 مورخ 10/05/1394 موضوع رفع ابهام از چگونگی اجرای قانون مالیات بر ارزش افزوده در مناطق آزاد تجاری-صنعتی و ویژه اقتصادی، نظر به برخی سؤالات مطرح شده مقرر میدارد:

1- به استناد مفاد ماده (13) قانون مالیات بر ارزش افزوده، صادرات کالا وخدمت از طریق مبادی خروجی رسمی(من جمله از مناطق مذکور) به خارج از کشور مشمول مالیات و عوارض ارزش افزوده نمی باشد و با رعایت مقررات موضوعه مالیات و عوارض پرداخت شده مسترد میگردد.

2- صرف نظر از مفاد بخشنامه صدرالاشاره، مالیات و عوارض پرداختی مؤدیان مشمول این نظام مالیاتی به عرضه کنندگان کالاها و ارائه دهندگان خدمات غیر معاف در مناطق یادشده، بابت خرید کالا وخدمت،در صورتی که عرضه کنندگان کالا و ارائه دهندگان خدمات مذکور، نسبت به پرداخت آن به حسابهای تعیین شده توسط سازمان امور مالیاتی کشور اقدام نموده باشند، با رعایت مقررات مربوط بعنوان اعتبار مالیاتی پرداخت کنندگان محسوب خواهدشد.

سید کامل تقوی نژاد

رئیس کل سازمان امور مالیاتی کشور

© تمامی حقوق به موسسه حسابرسی آزمون پرداز ایران مشهود (حسابداران رسمی) تعلق دارد.

© تمامی حقوق به موسسه حسابرسی آزمون پرداز ایران مشهود (حسابداران رسمی) تعلق دارد.